Diretrizes e Planejamento da Fiscalização da SEFAZ SP: R$ 17,2 bilhões em AIIMs no ano de 2022

1) Introdução: diretrizes e planejamento da fiscalização da SEFAZ-SP

A fiscalização tributária visa averiguar a regularidade no cumprimento das obrigações tributárias por parte dos contribuintes, objetivando garantir o correto cumprimento das normas tributárias, a isonomia e equidade concorrencial, o combate a práticas lesivas ao Estado e ao ambiente de negócios, além de assegurar a arrecadação de tributos ao Estado.

É de interesse tanto do Estado e da Administração Tributária quanto dos contribuintes garantir que o processo de fiscalização seja realizado de maneira transparente e que os procedimentos adotados propiciem o adequado cumprimento das obrigações tributárias. Neste sentido, destaca-se, entre as ações de cidadania fiscal, o Programa de Estímulo à Conformidade Tributária – “Nos Conformes”, instituído em São Paulo pela Lei Complementar 1.320, de 06 de abril de 2018.

2) Modelo de Fiscalização da SEFAZ-SP

Em relação ao ICMS, compõem as bases de dados fazendárias as informações cadastrais dos contribuintes e dados originários de notas fiscais emitidas ou escriturações transmitidas.

Destacam-se neste contexto os dados da Nota Fiscal Eletrônica, da Guia de Informação e Apuração – GIA e da Escrituração Fiscal Digital – EFD que integra o Sistema Público de Escrituração Digital – SPED. Utilizam-se também bases de informações relativas ao comércio exterior e aos contribuintes do Simples Nacional.

As unidades dedicadas ao planejamento de ações fiscais desenvolvem trabalhos interrelacionados, que podem se retroalimentar. A estrutura envolvida compreende núcleos de análise setoriais, a área de inteligência fiscal, acionada quando há elementos indiciários de práticas sonegatórias que envolvam fraude, e as Delegacias Regionais Tributárias, no caso de ações de âmbito regional.

As áreas de monitoramento e de inteligência fiscal atuam em todos os setores, sem segregação formal de segmentos de atividade, mesmo que estes possam vir a ser utilizados. Já o acompanhamento setorial está estruturado em 20 setores específicos, além do grupo “fora de setoriais”, composto por contribuintes cujas atividades não se enquadram nos grupos definidos:

Alimentos

Armazéns gerais e transporte

Automotivos

Bebidas

Combustíveis

Comércio Varejista

Comunicações

Eletroeletrônicos

Energia Elétrica

Farmacêuticos e perfumaria

Fumos e derivados

Madeira, Móveis e Papel

Máquinas e equipamentos

Metalúrgicos

Minerais não metálicos

Plásticos e borracha

Químicos e petroquímicos

Redes de estabelecimentos

Sucroenergético

Têxtil e confecções

Fora de setoriais

3) Visão Geral de Contribuintes

Em 31 de dezembro de 2022 existiam mais de 4,5 milhões de estabelecimentos ativos no Estado de São Paulo, sendo 3,6 milhões enquadrados no Simples Nacional – SN ou no Micro Empreendedor Individual – MEI. Os contribuintes enquadrados no Regime Periódico de Apuração – RPA totalizavam aproximadamente 330 mil estabelecimentos e os produtores rurais somavam mais de 626 mil estabelecimentos.

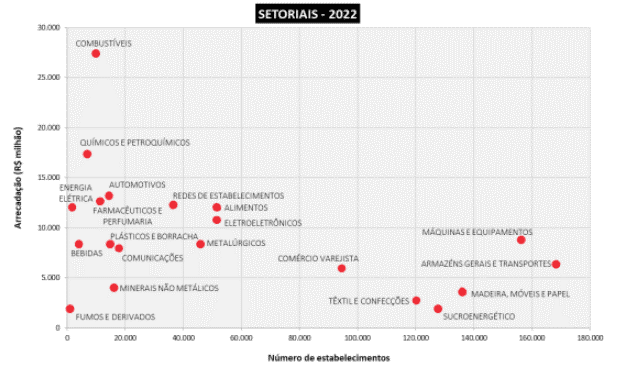

Considerando as 20 setoriais, exceto “fora de setoriais”, observa-se que algumas respondem por elevada arrecadação de ICMS, mesmo apresentando comparativamente menos estabelecimentos.

4) Resultados de Fiscalizações da SEFAZ-SP

As diretrizes para o planejamento da fiscalização visam garantir maior transparência na relação entre o Fisco e a sociedade, no que se refere à execução dos trabalhos da fiscalização direta de tributos, com histórico recente a seguir apresentado:

Para o biênio 2023-2024, três perspectivas balizam as diretrizes de fiscalização do ICMS: 1) alterações normativas e procedimentais; 2) foco setorial; e 3) nova abordagem de fiscalização.

5) Alterações normativas e procedimentais

A SEFAZ-SP entende que devem ser atualizados, reforçados e aprimorados os arcabouços legais, normativos e procedimentais relacionados ao funcionamento das plataformas digitais de comércio (“marketplaces”), assim como dos escritórios compartilhados (“coworking”). A fiscalização sobre estes deve ser intensificada de forma a se evitar a constituição de mecanismos evasivos nocivos ao adequado funcionamento do mercado, assim como a correta identificação e localização dos contribuintes do imposto.

Se algumas alterações normativas são desejáveis, modificações já realizadas na legislação demandam ajustes procedimentais por parte da Administração Tributária. Serão objeto de aperfeiçoamento dos procedimentos relativos ao acompanhamento e controle do Diferencial de Alíquota (DIFAL) nas operações destinadas ao consumidor final.

Ainda, pretende-se reforçar a análise sobre o cumprimento de exigências e condições previstas em regimes especiais concedidos mediante compromissos assumidos pelos contribuintes.

6) SEFAZ-SP: Fiscalização Setorial em 2023 e 2024

Ações de fiscalização são empreendidas em todos os setores, incluindo o Simples Nacional e o Comércio Exterior. No planejamento para 2023 e 2024, constituem os principais objetos de análise referentes às setoriais os seguintes tópicos:

Simulações de operações interestaduais;

Aproveitamento de créditos indevidos;

Enquadramento indevido de mercadorias;

Correta observação da legislação, em especial relacionada ao ajuste fiscal em vigor nos anos de 2020 e 2021;

Conformidade da apuração do imposto (base de cálculo, alíquota, MVA);

DIFAL sobre ativo permanente e uso e consumo;

Correta aplicação da Substituição Tributária e recolhimento antecipado nos termos do art. 426-A do RICMS;

Operações de empresas interdependentes;

Fraudes contábeis.

Destaca-se que merecerão especial atenção os cruzamentos de documentos fiscais emitidos com as declarações dos contribuintes nos mais diversos setores. Na sequência, identificam-se alguns dos aspectos principais que deverão ser objeto de verificação do Fisco em setores específicos ao longo de 2023. Cabe observar que, dada a dinâmica econômica e abrangência de grupos empresariais, é possível que algumas dessas ações tenham reflexos em outras setoriais.

Setor de Bebidas

O aproveitamento de créditos indevidos, em especial no que se refere aos concentrados utilizados em refrigerantes, é objeto de análise pela Administração Tributária. Além disso, serão alvo de verificações:

Enquadramento indevido de mercadorias;

Recolhimento antecipado (art. 426-A do RICMS).

Setor de Alimentos

Tem-se percebido a tentativa de enquadrar mercadorias ou classificar a atividade do contribuinte de forma que este possa, indevidamente, usufruir de uma situação mais favorável prevista na legislação. Assim, serão objeto de análise:

Enquadramento indevido de mercadorias;

Classificação indevida de atividade.

Setor de Metalurgia

O setor mantém constante interlocução com a Administração Tributária buscando eliminar, ou ao menos dirimir, estruturas e operações em desacordo com as regras tributárias e que trazem reflexos negativos à arrecadação e aos contribuintes do setor. Neste sentido, deve-se verificar:

Aproveitamento de créditos indevidos;

Identificação de reais beneficiários.

Setor de Químicos e Petroquímicos

Responsável, no ano de 2022, pela segunda maior arrecadação dentre as setoriais. Pretende-se, ao longo de 2023 e 2024, verificar a correta adequação à legislação específica nas diversas operações, especialmente no caso dos segmentos de fertilizantes e insumos:

Conformidade na apuração do imposto.

Simples Nacional

A prioridade é verificar se contribuintes que usufruem do regime do Simples Nacional efetivamente atendem às condições legalmente estabelecidas:

Verificação do correto enquadramento dos contribuintes;

Análise de subfaturamento;

Não emissão de NF de saída;

Notas Fiscais de aquisição em valores não compatíveis com as saídas declaradas;

Prática de desmembramento de contribuinte em desacordo com a legislação;

Retenção de declarações PGDAS-D retificadoras para análise, com base em parâmetros que apontem inconsistências ou indícios de irregularidade (malha fiscal).

Comércio Exterior

No âmbito das operações de importação e exportação, planeja-se realizar averiguações em ambos os tipos, inclusive nas remessas destinadas à Zona Franca de Manaus (ZFM) e áreas de livre comércio (ALC):

Monitoramento da regularidade das operações de exportação, com base, especialmente, no evento de averbação da exportação na respectiva NF-e, podendo ser aplicadas ações com foco em regularização ou, conforme identificação de outros indícios, ações repressivas;

Verificação do valor do ICMS importação exonerado/recolhido versus ICMS devido ao Estado de São Paulo;

Verificação da regularidade das operações de importação por intermédio de terceiros (conta e ordem e encomenda), nos casos de adquirente ou encomendante paulista;

Monitoramento da regularidade das operações de paulistas com destino à ZFM e ALC, com base, especialmente, no evento de ingresso pela Suframa na respectiva NF-e, podendo ser aplicadas ações com foco em regularização ou, conforme identificação de outros indícios, ações repressivas.

Setor de Combustíveis

Sensível, inclusive, pela relevância na arrecadação, o setor tem passado por mudanças nos anos mais recentes, exigindo contínua atenção por parte do Fisco:

Monitoramento das operações do setor de combustíveis (gasolina, diesel e etanol) e

verificação da correta aplicação da tributação, o que pode acarretar, além da lavratura;

de autos de infração, em propostas de cassação de devedores contumazes;

Análise e controle das aberturas e alterações cadastrais (Portaria CAT 02/11) bem como análise e controle do credenciamento do etanol hidratado combustível (Portaria CAT 223/09);

Verificações no SCANC – Auditoria dos repasses e ressarcimentos efetuados;

Análise e controle do CODIF – que controla o diferimento do imposto do etanol anidro que será posteriormente adicionado à gasolina A, que resultará na gasolina C

Controle das importações de combustíveis;

Verificações nos pedidos de autorizações para ressarcimento aos produtores de biodiesel (Convênio ICMS 206/2021 – Portaria SRE 109/2022);

Monitoramento e trabalhos especiais nos postos varejistas.

7) Conclusão sobre as Diretrizes e Planejamento da Fiscalização da SEFAZ-SP

O documento “Diretrizes e Planejamento da Fiscalização do Estado de São Paulo” apresenta uma visão abrangente das estratégias e procedimentos adotados pela Secretaria da Fazenda do Estado de São Paulo (SEFAZ-SP) para fiscalizar os contribuintes e garantir o cumprimento das obrigações tributárias. A fiscalização tributária tem como objetivo principal assegurar a regularidade no cumprimento das obrigações tributárias, promover a isonomia e equidade concorrencial, combater práticas lesivas ao Estado e ao ambiente de negócios, além de garantir a arrecadação de tributos.

O documento destaca o Programa de Estímulo à Conformidade Tributária – “Nos Conformes”, que busca promover a cidadania fiscal e estabelecer uma relação transparente entre o Fisco e os contribuintes. O modelo de fiscalização adotado utiliza diversas bases de dados, como as informações cadastrais dos contribuintes, notas fiscais eletrônicas, guias de informação e apuração, entre outros. Além disso, são realizados trabalhos de análise setorial, inteligência fiscal e ações de âmbito regional.

No que diz respeito aos resultados das fiscalizações, o documento ressalta a importância da transparência na relação entre o Fisco e a sociedade. Para o biênio 2023-2024, são apresentadas três perspectivas balizadoras das diretrizes de fiscalização do ICMS: alterações normativas e procedimentais, foco setorial e nova abordagem de fiscalização.

Entre as principais ações de fiscalização previstas estão a verificação do cumprimento das exigências e condições previstas em regimes especiais, a análise de simulações de operações interestaduais, o combate ao aproveitamento de créditos indevidos, o enquadramento adequado de mercadorias, a correta aplicação da substituição tributária, entre outros aspectos.

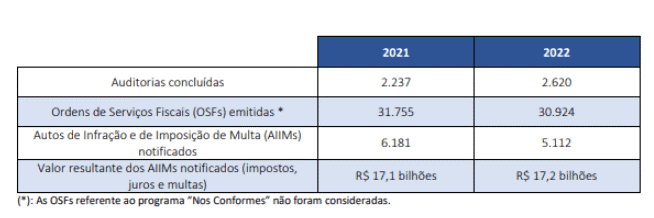

Destaca-se que, em 2022, o Estado de São Paulo registrou um total de R$ 17,2 bilhões em Auto de Infração e Imposição de Multas (AIIMs). Esses resultados evidenciam a importância da fiscalização para garantir a arrecadação dos tributos e combater práticas irregulares.

Portanto, é fundamental que as empresas e escritórios de contabilidade estejam cientes das diretrizes e planejamento da fiscalização, a fim de garantir o compliance com a legislação tributária e evitar problemas futuros. A análise detalhada do documento fornecido servirá como guia para compreender as estratégias adotadas e auxiliar na organização das empresas, visando ao adequado cumprimento das obrigações fiscais e à conformidade com as normas vigentes.

Fonte: SEFAZ/Jurídico FETCESP / Foto: Divulgação